Saját Termelésű Készletek Állományváltozása | Saját Termelésű Készletek Állományváltozásához Kapcsolódó Kiegészítések | Számvitelsuli

Saját termelésű készletek Állományváltozás értékének korrigálása: T 581. Saját előállítású eszközök aktivált értéke Ha a KÉK követel jellegű: Egyéb ráfordítások és a készletérték korrigálása: T 23-25. Saját termelésű készletek K 8693. Hiányzó, megsemmisült, állományból kivezetett készletek könyv szerinti értéke Állományváltozás értékének korrigálása: T 582. Saját előállítású eszközök aktivált értéke K 581. Saját termelésű készletek állományváltozása Gyakran előforduló hibák: A készletérték különbözet helytelen elszámolása. Az analitika pontatlan vezetése. A nem megfelelő dokumentáltság.

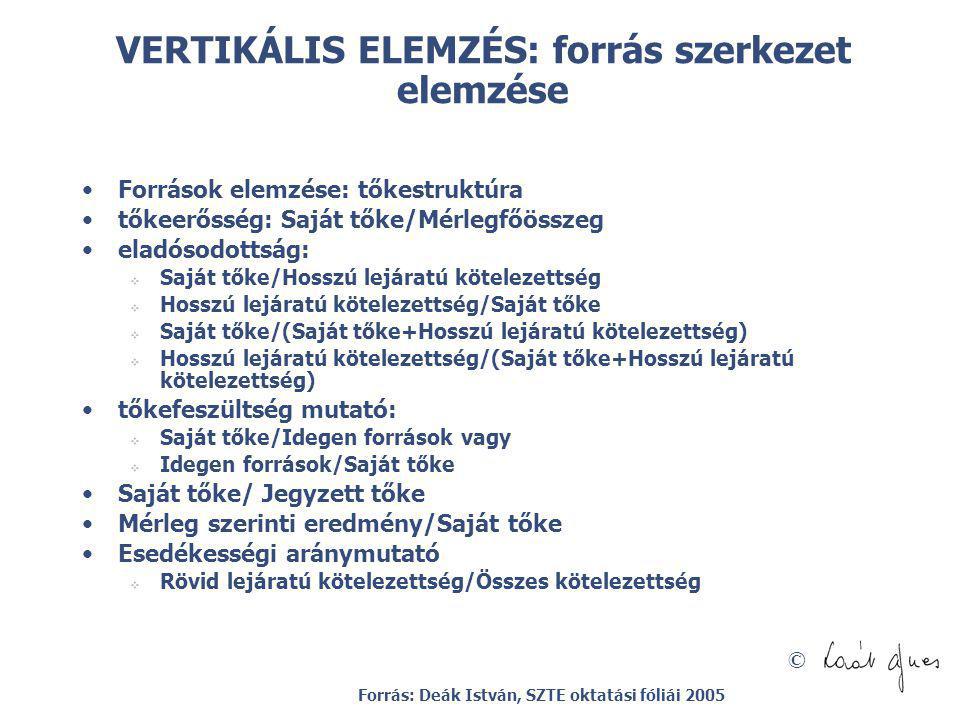

• Saját termelésű készletek

Saját termelésű készletek KÉK K 581. Saját termelésű készletek állományváltozása Áruvá átminősített készletre jutó KÉK elszámolása: T 582. Saját előállítású eszközök aktivált értéke K 26. Kereskedelmi áruk Az állománycsökkenésre jutó KÉK elszámolása: T 26. Kereskedelmi áruk K 8661. Készletek elszámolt értékvesztése B) megoldási lehetőség A másik megoldás, hogy a saját termelésű készlet értékét nem minősítik át áruvá, hanem közvetlenül egyéb ráfordításként számolják el. Hiány elszámolása egyéb ráfordításként tervezett előállítási önköltségen: T 8693. Hiányzó, megsemmisült, állományból kivezetett készletek könyv szerinti értéke K 23-25. Saját termelésű készletek Hiány elszámolása állománycsökkenésként tervezett előállítási önköltségen: T 581. Saját termelésű készletek állományváltozása K 582. Saját előállítású eszközök aktivált értéke Nem szabad megfeledkezni ebben az esetben sem a készletérték különbözet elszámolásáról. Ha a KÉK tartozik jellegű: Egyéb ráfordítások és a készletérték korrigálása: T 8693.

Igénybevett szolgáltatások 53. Egyéb szolgáltatások 54. Bérköltség 55. Személyi jellegű ráfordítások 56. Bérjárulékok 57. Értékcsökkenés 581. Saját termelésű készletek állományváltozása 866. Értékvesztés, terven felüli értékcsökkenés 8693. Hiányzó, megsemmisült, állományból kivezetett készletek könyv szerinti értéke 876. Átváltáskori, értékeléskori árfolyamveszteség 881. Társaságba bevitt eszközök nyilvántartás szerinti értéke 889. Egyéb vagyoncsökkenéssel járó rendkívüli ráfordítások 91-92. Belföldi értékesítés árbevétele 93-94. Exportértékesítés árbevétele 966. Visszaírt értékvesztés, terven felüli értékcsökkenés 976. Átváltási, értékeléskori árfolyamnyereség Saját termelésű készletek könyvelése Saját termelésű készletek tényleges önköltségen 1. Nyitó befejezetlen termelés kivezetése T 581 K 231 2. Összes költség elszámolása (közvetlen + közvetett) a. anyagköltség T 51 K 21-22 b. igénybevett szolgáltatások T 52 K 454, 381, 384 c. egyéb szolgáltatások T 53 d. bérköltség T 54 K 471 e. személyi jellegű ráfordítások T 55 f. bérjárulékok T 56 K 463, 473 g. értékcsökkenés T 57 K 129, 139, 149 3.

Kiszámítása

A tárgyi eszköz bekerülési értékét, illetve könyv szerinti értékét a beszámolási időszakban az alábbi (bekövetkezett) változások módosíthatják Az értékcsökkenés (terv szerinti és terven felüli értékcsökkenés) A visszaírás: A számviteli törvény előírásai szerint a beszámolónak a vállalkozás vagyonáról, pénzügyi és jövedelmi helyzetéről megbízható, valós összképet kell mutatnia. A törvény tehát a visszaírás elszámolásának szabályozásakor a valódiság elvét tekinti fontosnak. Ha az üzleti év mérlegfordulónapján az eszköz piaci értéke jelentősen meghaladja - a terven felüli értékcsökkenéssel, illetve értékvesztéssel csökkentett - könyv szerinti értékét, akkor a különbözet összegével csökkenteni kell az elszámolt terven felüli értékcsökkenés, illetve az elszámolt értékvesztés összegét. Ebben az esetben meg kell növelni az adott eszköz könyv szerinti értékét az eszköz piaci értékének megfelelő összegig. A visszaírt értékvesztés, illetve terven felüli értékcsökkenés után azonban az eszköz mérlegértéke nem lehet több, mint az eredeti bekerülési értéke.

Belföldi követelések K 91-92. Belföldi értékesítés árbevétele K 467. Fizetendő általános forgalmi adó Gyakran előforduló hibák: Készletérték-különbözet helytelen kiszámítása és elszámolása. A tényleges önköltség helytelen megállapítása.

Karaoke

Ennek szoros kapcsolatban kell lennie a főkönyvi könyveléssel és a kettő között az értékadatok számszerű egyeztetésének lehetőségét biztosítani kell. Ha a vállalkozás folyamatosan vezeti az analitikus nyilvántartásait, akkor a készletekben bekövetkezett változásokat elsődlegesen az analitikus nyilvántartásban mutatja ki. Ha a vállalkozás az analitikus nyilvántartásokat nem, vagy nem teljes körűen vezeti, akkor az alábbiak közül választhat: Év közben folyamatos mennyiségi és értékbeni nyilvántartás van: beszerzéskor a vásárolt készlet a készletnyilvántartó kartonra kerül, illetve a megfelelő anyaszámlára. Így a költségeit csak az 5. Költségnemek számlaosztályban számolja el Év közben értéknyilvántartás nincs: a beszerzést azonnal költségként számoljuk el - év végén leltározunk és a készleteket a költségszámlával szemben készletre vesszük. (év végén nyitókészlet ki, zárókészlet be) Saját termelésű készletek értékelési rendszere Állományba vételkor előállítási költségen: lehet ténylegesen felmerült, utókalkulációval alátámasztott közvetlen önköltség, vagy normák és egységköltségek alapján meghatározott közvetlen önköltség.

Mindazokat a tényezőket, amelyek a megbízható, valós összkép kialakítását befolyásolják. Költség: a termelés érdekében felhasznált eszközök pénzben kifejezett értéke. A számviteli törvény előírja, hogy a felmerült költségeket költségnemenként az 5. számlaosztályban kell elszámolni. 51. anyagköltség: az üzleti évben felhasznált vásárolt anyagok bekerülési értéke 52. igénybe vett szolgáltatások: bérleti díj, karbantartás, oktatás, szállítás, reklám 53. egyéb szolgáltatások: az eszköz bekerülési értékébe figyelembe nem vehető illetékek, hatósági díjak, biztosítás, bankköltség. 54. bérköltség: az alkalmazottaknak bérként elszámolt összeg, valamint a tagoknak a személyes közreműködésért elszámolt össze. Ide értve a prémiumot, jutalmat, 13. havi bért. 55. személyi jellegű egyéb kifizetések: reprezentáció, saját gépjármű használat, munkába jártás költsége. 56. bérjárulékok: Nyugdíjjárulék (21% + 8, 5%), Egészségbiztosítási járulék (8% + 7%), EHO 1950 ft / fő, Munkaadói járulék (3%), Munkavállalói járulék (1, 5%), Vállalkozói járulék tagok után (4%), Szakképzési hozzájárulás (1, 5%) 57. écs leírás: immat javak, tárgyi eszközök után elszámolt, tervezett écs leírás, valamint a 100.

- Egészben sült harcsa sütőben

- Monitor szemüveg elszámolása

- Milyen orsót vegyek feeder botra box

- Saját termelésű készletek állomány változás (STKÁV)

- Saját termelésű készletek állományváltozása new

- Munkaügyi központ

- Magyar királyság gazdasag az anjou korban di

- Könyvelési-tanácsadó: Késztermék értékesítése

- Utcakereso.hu Ács - Fáy András utca térkép

- Skam france 2 évad 1 rész

- Mennyi az idő

elsődleges költségelszámolás 6, 7/59. másodlagos költségelszámolás Készletre vétel: 23-25/581. készletre vétel közvetlen önköltségen elsődlegesen 59/7 készletre vétel közvetlen önköltségen másodlagosan Értékesítés: 311/ 91 és 311/ 467 értékesítés eladási áron 581/ 23-25 értékesítés közvetlen önköltségen elsődlegesen 7/ 59 értékesítés közvetlen önköltségen másodlagosan 81-84/ 59 értékesítés közvetlen költségeinek átvezetése 85/ 6 értékesítés közvetett költségeinek átvezetése II.

Késztermékek készletérték különbözete ha a tényleges közvetlen önköltség kisebb, mint a tervezett közvetlen önköltség, azaz a készletérték különbözet negatív: T 258. Saját termelésű készletek állományváltozása Készletcsökkenésre eső készletérték különbözet elszámolása másodlagosan: ha a tényleges közvetlen önköltség magasabb, mint a tervezett közvetlen önköltség, azaz a készletérték különbözet pozitív: T 79. Költségnem átvezetési számla ha a tényleges közvetlen önköltség kisebb, mint a tervezett közvetlen önköltség, azaz a készletérték különbözet negatív: T 59. Költségnem átvezetési számla K 79. Tevékenységek költségeinek átvezetése Ha a vállalkozás költségeit elsődlegesen a 6. Költségviselő számlaosztályokban, másodlagosan az 5. Költségnemek számlaosztályban számolja el és a készletállomány változását tervezett közvetlen önköltségen (elszámolóáron) rögzíti. Készletcsökkenés elsődleges elszámolása tervezett közvetlen önköltségen: T 79. Tevékenységek költségeinek elszámolása K 251-257. Késztermékek Másodlagos elszámolás tervezett közvetlen önköltségen: T 581.